赚钱门道千千万哪一条适合米兰体育- 米兰体育官方网站- APP下载你?

2025-09-15米兰体育,米兰体育官方网站,米兰体育APP下载“七亏两平一赚”的规律却长期笼罩着广大投资者。某券商线年更是低至3%。这一数据远超市场普遍认知的“一赢”比例,若再考虑长周期的利息机会成本,实际盈利散户占比会更低。股票赚钱看似只需“低买高卖”,但其背后涉及企业价值、市场博弈、情绪波动等多重复杂逻辑,绝非简单操作就能实现。

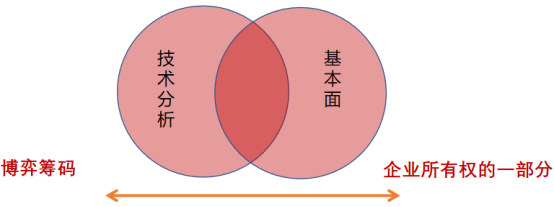

对股票本质的认知,直接决定了投资者的操作思路,投资界两位大师的观点极具代表性。巴菲特认为“股票是企业所有权的一部分”,在他的投资逻辑里,买入股票本质是成为企业股东,盈利核心源于企业长期发展带来的价值增长;而利弗莫尔则将“股票视为博弈的筹码”,更关注市场资金流向、趋势变化等短期波动,通过交易价差获取收益。这两种截然不同的认知,衍生出基本面分析与技术分析两大主流投资体系,也让投资者在“投资”与“投机”两条路径上做出不同选择。

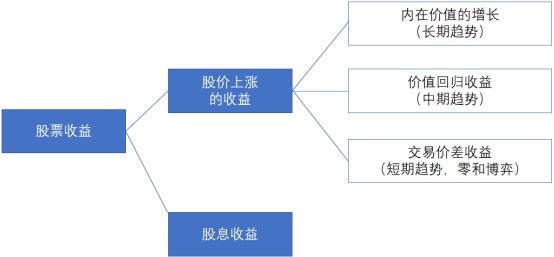

从收益来源来看,股票投资收益可分为四大类,不同收益对应不同的时间维度与逻辑。

·其一为内在价值增长收益,属于长期趋势收益,依赖企业自身盈利提升、市场份额扩大等基本面改善,是企业成长带来的确定性收益;

·其二是价值回归收益,偏向中期趋势收益,当股价因市场情绪、短期事件等因素大幅偏离内在价值时,股价会逐步向价值靠拢,这一过程产生的收益(或亏损)即为此类;

·其三是交易价差收益,属于短期趋势收益,本质是零和博弈,投资者通过低买高卖赚取其他投资者的资金,收益高低取决于对短期市场趋势的判断;

·其四是股息收益,指企业将盈利按比例分配给股东的收益,依赖企业稳定的现金流与分红政策,是长期投资中稳健的收益补充。

不同收益类型对应着差异化的投资方法论,投资者需根据自身目标选择适配策略。具体来看,内在价值增长收益对应的是价值投资方法,代表人物为巴菲特与芒格,核心是通过企业基本面分析,筛选出内在价值持续增长的优质公司,在合理估值区间买入并长期持有,获利关键在于公司优秀的经营能力与成长潜力,工具箱包括财务报表分析、估值模型(如PE、PB)等。

价值回归收益对应的是格雷厄姆式的“烟蒂投资法”,需在股价大幅低于内在价值时布局,等待市场修正估值偏差,该策略要求投资者确保所司基本面稳定,避免陷入“价值陷阱”,分析工具同样以基本面分析与估值分析为核心。

交易价差收益对应的是博弈型策略,利弗莫尔与量化机构是典型代表,策略核心是“顺势而为”,通过资金流向分析、K线形态分析等判断短期趋势,快速买入后转手给更高价格接盘者,获利关键在于准确预判市场情绪与资金动向,工具箱包括资金监控工具、技术指标等。

股息收益对应的是股息投资法,巴菲特与格雷厄姆均推崇该策略,重点选择发展前景稳定、分红率高且估值合理的公司,通过长期持有获取持续分红,同时享受股价平稳波动带来的安全边际,分析重点在于公司现金流稳定性与分红历史,估值分析是避免高位介入的关键。

1、想掏别人口袋里的钱,被量化和游资收割。散户在股市中频繁亏损,根源在于认知偏差与方法错配。首先是混淆投资与投机,多数散户嘴上宣称“赚企业增长的钱”,实际操作中却执着于短线交易,试图“掏别人口袋里的钱”,最终沦为量化机构、游资的“资金收割对象”。

2、不懂基本面分析,被“价值陷阱”收割。例如2021年房地产股票看似估值低廉,万科当时EPS3.64元、股价25元、PE仅7倍,但此后行业基本面恶化,股价持续大幅度下跌。

3、不懂估值,被“均值回归”收割。2021年许多核心资产估值飙升,海天味业PE(TTM)达109.84倍、中国中免达209.18倍,到2025年5月31日,这些公司PE均回落至30-40倍区间,股价跌幅普遍超过70%。

在众多投资策略中,股息投资常被忽视,但实则具备显著优势。沃顿商学院西格尔教授在《股市长线法宝》中的实证研究极具说服力,他统计1871-2011年美股数据发现,股票平均收益率6.48%中,4.4%来自股息率,仅1.99%来自资本利得。更关键的是,1957-2006年标普500成分股中,股息率最高的一组股票年复合增长率达14.22%,远超指数11.13%的全收益回报。

在《投资者的未来》中,西格尔进一步测算,1871-2003年剔除通胀后,97%的股票收益来自股利再投资,仅3%来自资本收益—1871年1000美元投资股票,若股息再投资,2003年可增值至近800万美元,若不进行再投资,仅能积累不足25万美元。

股息投资的优势不仅在于稳定的现金流回报,还能通过“低估值+股息再投资”赚取复利,利用市场情绪波动获取额外资本利得,且依赖的“稳定自由现金流+低估值”两大条件,能有效降低投资风险。

市场中多数投资者渴望“赚快钱”,希望“今天买明天涨”,但这种想法存在明显问题,是对自己能力圈的巨大误解。在AI加持的量化时代,散户掌握的信息往往滞后于机构,当散户依据某条“利好”买入时,机构、量化基金可能早已提前布局,甚至已预判到散户的投资行为,导致散户陷入“接盘”困境。美股市场的发展历程便是例证:量化投资在美股已进入成熟期,截至2024年底,量化基金规模占美股总市值约10%,交易量占比更是高达75%-80%,大量散户被市场淘汰,而坚持长期价值投资的巴菲特却依然能实现稳定收益。

首先,明确投资目标,摒弃“挑战极限”“追求刺激”的心态,投资的核心是赚钱,应选择简单、可复制的策略,避免复杂投资标的带来的不确定性;

其次,建立“能力圈”,如查理・芒格所言,将投资标的分为“进入”“退出”“太难”三个篮子,只选择自己能看懂的公司,远离超出认知范围的复杂领域;

最后,坚持长期主义,无论是追随企业价值增长,还是依靠股息复利,短期市场波动难以预测,但长期来看,股价终将向企业内在价值收敛。正如投研社“好机会指数”所示,该指数7年涨幅达100%,远超同期沪深300的20%和偏股基金的40%,这也印证了“简单、稳健、长期”的投资策略,才是散户穿越市场周期、实现盈利的关键。